Administración

5

Para poder fortalecer la relación de responsabilidad

y autoridad en términos de gestión empresarial, a raíz de

una decisión tomada por la Junta en su Asamblea nº 63

del 1 de enero de 2013, el departamento de auditoría del

TaiwanICDF se sometió al control de la Junta Directiva.

Las auditorías que se realizan en el TaiwanICDF están

diseñadas para ayudar tanto a la Junta Directiva como a

la Junta de Supervisores a comprobar la eficacia de los

controles internos, así como a medir y evaluar la eficacia y

eficiencia de la gestión de las operaciones. Las auditorías

proporcionan a gerentes y departamentos, las sugerencias

oportunas sobre cómo mejorar cualquiera de los asuntos

investigados, para los que se llevan a cabo las correspon-

dientes medidas de seguimiento. Esto garantiza la eficacia

en lo que respecta a la gestión del fondo y asegura que

las operaciones se realicen de forma transparente y

sistemática.

Los puntos clave de la auditoría del TaiwanICDF

consisten en: (1) Comprobar la fiabilidad y exactitud

de la información financiera y operativa; (2) Revisar las

operaciones internas y determinar si se han seguido todos

los procedimientos en virtud de las políticas, regulaciones

y pautas establecidas; (3) Evaluar la exactitud de los

activos y si se están utilizando de manera efectiva; (4)

Evaluar si las operaciones y la ejecución de proyectos

coinciden con las metas u objetivos propuestos y que se

hayan conseguido los resultados esperados; (5) Evaluar

las misiones en el extranjero “in situ”, para comprobar

los controles internos, así como el rendimiento de los

proyectos que estén en fase de ejecución; (6) Realizar

evaluaciones sobre el terreno, de los ciclos de los

proyectos en sus fases de implementación posterior e

identificar los motivos de éxito o fracaso de los proyectos,

con el objetivo de facilitar la implementación y promover

los siguientes proyectos; y (7) Evaluar los avances y el

rendimiento del plan de trabajo anual de la organización,

para asegurar que se cumplen los objetivos de manera

eficiente y efectiva.

Auditorías en 2012

En 2012 se llevaron a cabo un total de 33 auditorías,

incluyendo 31 casos asignados, ya sea por la Junta

Directiva o por la Junta de Supervisores, además de

dos auditorías extraordinarias llevadas a cabo a solicitud

de los altos directivos. El contenido de estas auditorías,

que representan cuestiones de interés tanto para altos

directivos como para grupos de auditores, se orientó hacia

los riesgos y controles operativos.

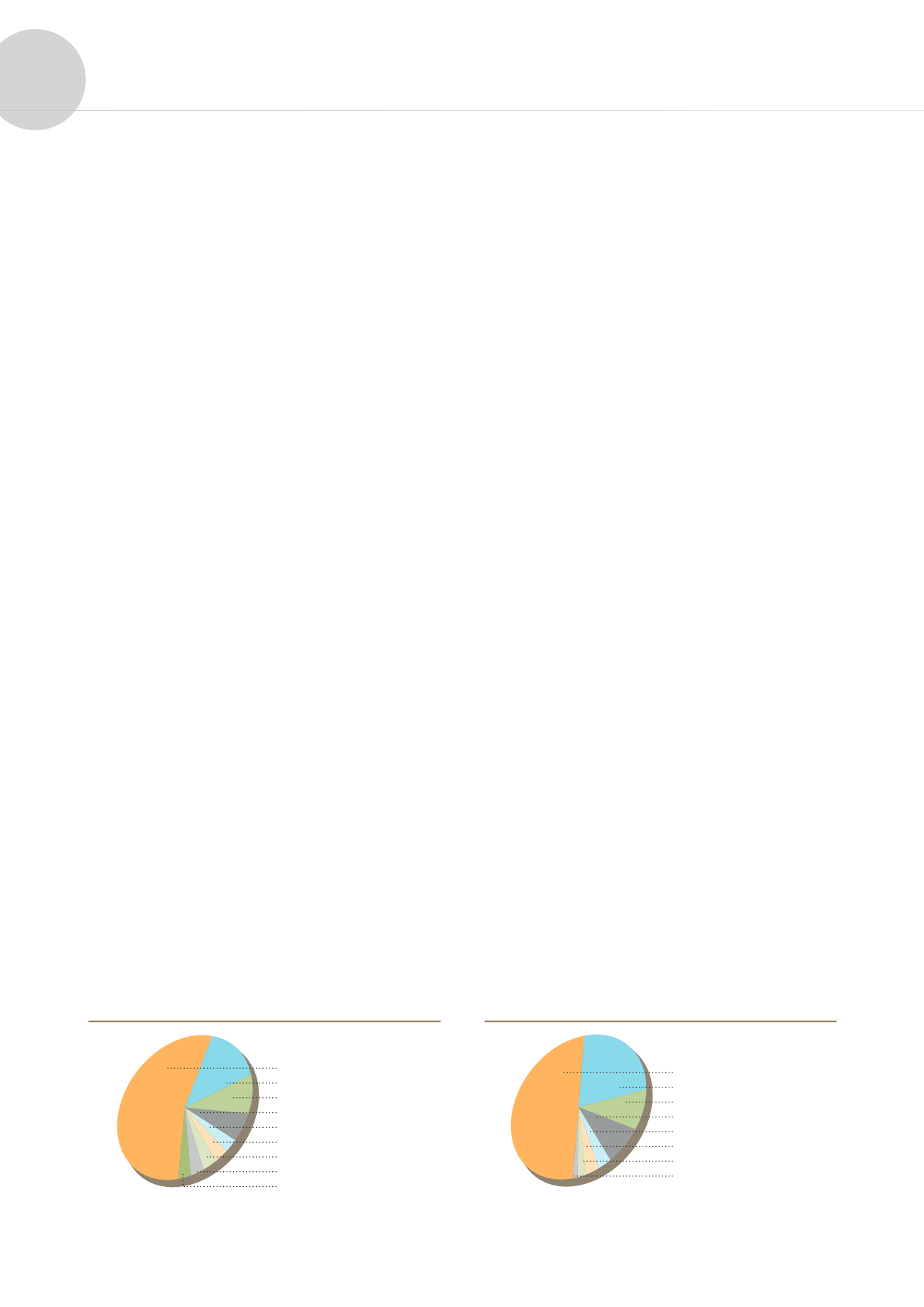

Las auditorías para 2012 fueron las siguientes: 18

relacionadas con la operativa; una con la gestión de

activos; una con la contratación, cinco con la contabilidad,

dos con las finanzas, tres con operaciones de cajero, una

con la gestión de la información, una con el personal y

otra con los controles internos.

Resultados de las auditorías

En 2012, las auditorías realizadas se tradujeron en

un total de 89 sugerencias: 44 sobre operaciones, 21

sobre controles internos, 8 sobre operaciones de cajero,

7 sobre gestión de activos, 3 sobre contabilidad y 3

sobre personal, 2 sobre obtención y 1 sobre gestión de

información.

Las auditorías y conclusiones extraídas en

consecuencia, tenían por objeto fortalecer los controles

internos y la comunicación entre departamentos, para

incrementar la conciencia de los colegas sobre el riesgo,

garantizando la seguridad de los activos de la organización

y asegurando la fiabilidad y exactitud de la información,

tanto financiera como operativa.

Auditoría

64

55% Operaciones

15% Contabilidad

9% Operaciones de cajero

6% Gestión financiera

3% Personal

3% Controles internos

3% Gestión de activos

3% Obtención

3% Gestión de información

50% Operaciones

24% Controles internos

9% Operaciones de cajero

8% Gestión de activos

3% Contabilidad

3% Personal

2% Obtención

1% Gestión de información

Figura 18 Auditorías (2012)

Figura 19 Sugerencias de auditoría (2012)