58 / 100

58 / 100

58

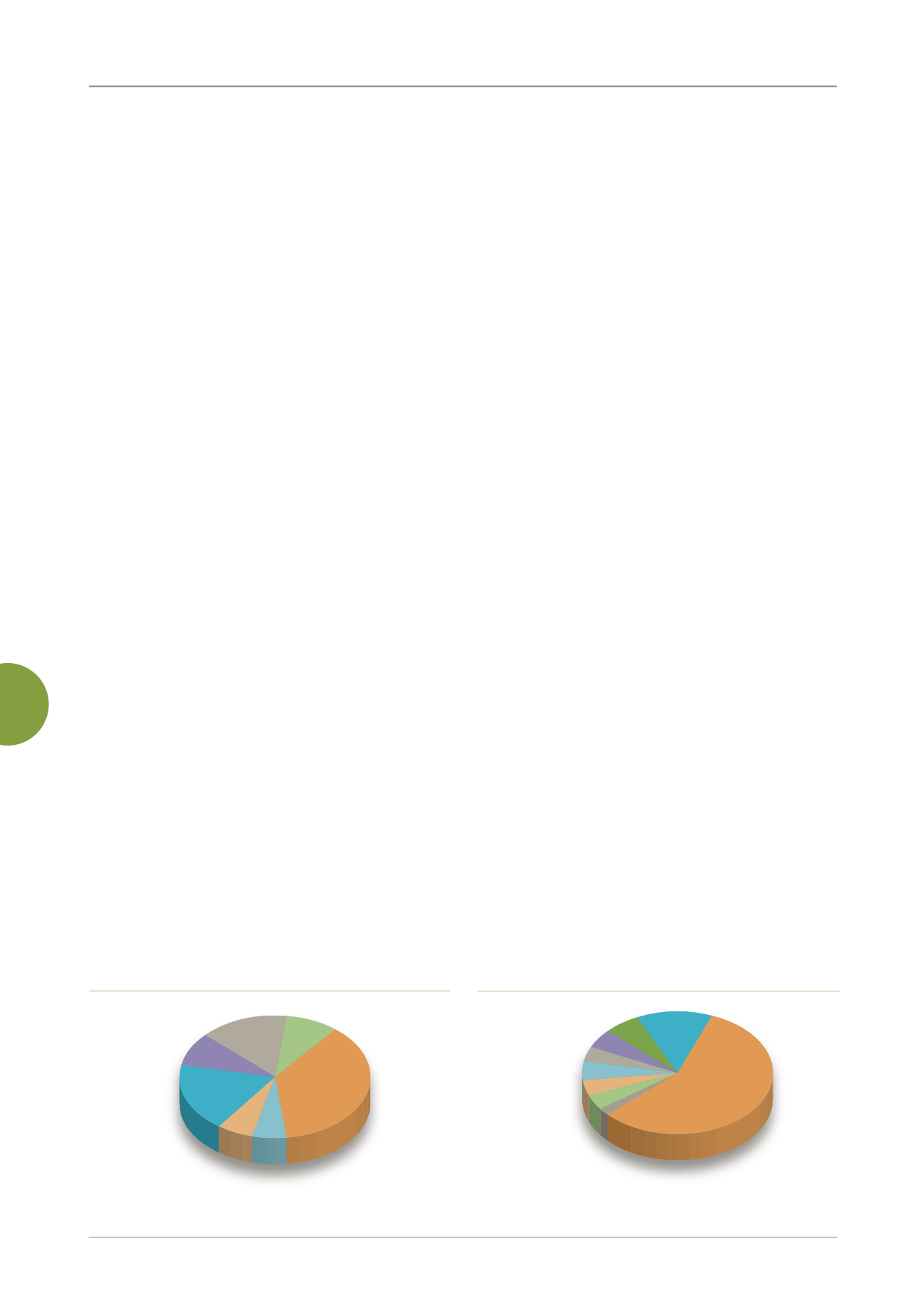

Figura 12 Distribución categórica sugerida por la auditoría (2014)

Cobros y pagos

contables 18%

Gestión de

servicios 9%

..........

Planificación y

gestión 15%

..................

.........

Activos 6%

..................

Activos 5%

Contabilidad 6%

............

Informática 5%

.........

Compras 4%

......

.....

Control interno 4%

.....

........

Cuentas

especiales 2%

Cobros y pagos

(tesorería) 4%

........

57%

Operaciones

13% Personal

......................

........

6% Sueldos

y honorarios

9% Inversiones

y préstamos

37%

Operaciones

....................

......

...........................

Figura 11 Proporción de trabajos de auditoría (2014)

Cobros y pagos

contables 18%

Gestión de

servicios 9%

..........

Planificación y

gestión 15%

..................

.........

Activos 6%

..................

Contabilidad 6%

............

Informática 5%

.........

13% Personal

......................

........

6% Sueldos

y honorarios

9% Inversiones

y préstamos

37%

Operaciones

....................

......

...........................

Auditoría y control

Las operaciones de auditoría consisten en colaborar

con los miembros de la Junta Directiva y la Junta de

Supervisores en la inspección y evaluación de la eficacia

del sistema de control interno, la medición y valoración

de la eficiencia y resultado de las diversas actividades

operativas gestionadas, así como la detección de las

posibles deficiencias existentes y las potenciales. Se

espera que el personal de auditoría pueda proporcionar

sugerencias oportunas para la mejora, y hacer el posterior

seguimiento, a fin de garantizar la puesta en práctica

efectiva de los sistemas, así como lograr el objetivo de

llevar a cabo el funcionamiento de actividades operativas

de manera sistemática y con transparencia.

Siete medidas importantes de las actividades

de auditoría

Las actividades clave de auditoría consisten en: (1)

corroborar la exactitud de la información acerca de las

finanzas y operaciones y la seguridad en la gestión

del capital, los datos y los valores; (2) estudiar las

actividades durante la fase de ejecución y determinar

si los procesos han seguido las políticas, reglamentos

y directrices de TaiwanICDF; (3) examinar la exactitud

de los activos registrados de TaiwanICDF, las misiones

en el extranjero y los proyectos específicos y valorar la

seguridad y la eficiencia económica de su utilización;

(4) evaluar si los resultados de las operaciones y los

proyectos específicos se corresponden con los objetivos

establecidos; (5) realizar visitas a las misiones técnicas

en el extranjero e inspeccionar el monitoreo interno de

los proyectos específicos, así como evaluar la eficacia

de su desempeño; (6) evaluar el funcionamiento de las

reformas importantes en TaiwanICDF durante los últimos

años, así como los avances y la eficacia de la ejecución

de los proyectos anuales, para garantizar la eficiencia y

eficacia en el cumplimiento de los objetivos; y por último,

(7) revisar el sistema de auto-inspección del control

interno de cada unidad, que garantice la calidad de

ejecución; y recopilar los resultados de los exámenes

para informar a la Junta Directiva.

Clasificación de los casos de auditoría

Se llevaron a cabo un total de 33 trabajos de auditoría

en 2014, incluyendo los casos asignados por la Junta

Directiva y la Junta de Supervisores respecto al plan

de auditoría aprobado en el año. El objetivo de estas

auditorías atañe a la frecuencia de revisión de riesgos

y controles internos de las operaciones, así como la

correspondencia del tema tratado a los intereses del

sector de mando de alto nivel, las unidades de auditoría y

las autoridades competentes.

Se clasificaron los casos auditados en el 2014,

registrando lo siguiente: 12 revisiones de operaciones, 6

de cobros y pagos contables, 2 de activos, 3 de préstamo

e inversión, 5 de planificación y gestión, 3 de gestión de

servicios y 2 de sueldos y honorarios. A continuación, se

presentan estos datos en la Figura 11.

Resultados de la auditoría

Ante los caso auditados en 2014, se generaron un total

de 115 propuestas: 66 de operaciones, 15 del personal,

7 de contabilidad, 6 de informática, 6 de de activos, 5

de compras, 4 de control interno, 4 de cobros y pagos

(tesorería), y 2 de cuentas especiales. Esta información se

muestra en la Figura 12.

Los resultados de la auditoría y sus respectivas

recomendaciones se convertirán en medidas para

fortalecer las funciones de supervisión mutua dentro de

los departamentos o entre diferentes departamentos,

elevar la conciencia de los riesgos entre los colegas,

salvaguardar los activos de nuestra fundación, asegurar

la fiabilidad y exactitud de la información financiera y

operativa, así como ayudar a la mejora en el desempeño

del funcionamiento de TaiwanICDF.